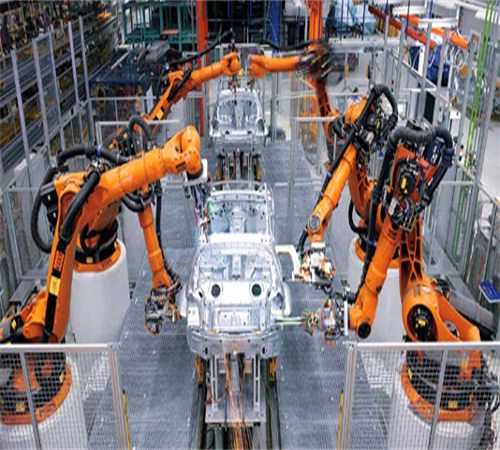

1、并购IMA稳固公司机器人,业务实力IMA成立于1975年,专注工业机器人的研发、制作和集成,正在细分市场处于领先地位,办事行业包含汽车、电子、医疗和快速消费品等行业,次要客户包含大陆、博格华纳、泰科、宝洁、罗氏制药等世界级公司。2011年,IMA实现销售收入3,398万欧元,净利润134万欧元。公司估计IMA的业务收入正在2014-2015年将离别到达3,780万欧元和3,820万欧元,毛利率到达30%以上。经由过程并购,公司机器人业务2014年对外收入有望凌驾6亿元,范围迅速增长。公司并购价钱相当于2011年PE10.7倍,此次收购将略增厚上市公司业绩。

2、“环球并购+中国整合”计谋持续得以表现工业机械人正在中国有庞大的生长潜力,跟着中国人口盈利消逝和工业机械人的本钱降低,中国将迎来工业机械人高速成长期。公司明确提出以德国普瑞的机械人业务为底子,捉住海内制造业家当升级机缘,大力生长工业机械人项目,正在细分行业要做到环球抢先,中国市场是将来生长的重点所正在。

IMA和德国普瑞同为环球工业机器人细分行业抢先企业,经过对IMA的收购和整合,公司将进一步完善正在机器人业务的产业链和产物规划,实现优势互补和资源共享,发生协同效应,并更好的开辟中国市场。

3、投资倡议和风险提醒。公司是海内抢先的国际化汽车电子供应商,产物涵盖有广漠远景的汽车智能化、新能源和机器人范畴,计谋吻合中国制造业“环球并购+中国整合”的家产升级趋向,而公司优异的管理层确保这一计谋得以贯彻。

我们估计2014、2015EPS分别为0.64和0.86元,当前股价对应PE分别为38.3和28.4倍。伴随着国内市场开辟和海外定单范围开释,公司将来事迹快速增长有包管,保持“强烈推荐-A”投资评级。风险因素在于并购业务整合和国内市场开辟没有达预期、汇率颠簸。

相关文章

相关文章

排行榜

排行榜 最新看点

最新看点

编辑推荐

编辑推荐